净利润下滑超七成,山水水泥(00691)继续寻底 净利润下滑超七成,山水水泥(00691)继续寻底

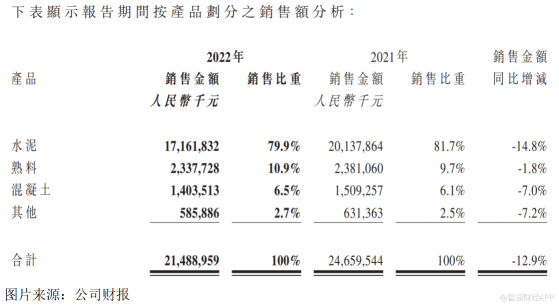

公司治理、股东矛盾问题频出,经营业绩加速下行,山东省水泥龙头山水水泥(00691)市值连年创新低。 智通财经APP了解到,因公司治理混乱,加上股东内斗严重,该公司于2015-2018年停牌,2018年10月复牌后股价一路下行,仅一个月时间就跌去了近50%,截至目前跌幅超70%,成交量惨淡。近期出业绩利空,对市值影响偏弱,其PB值下跌至0.3倍,在同行中垫底,然而资金明显也不会去抬轿。 根据山水水泥近日发布的2022年财报,实现收入214.89亿元,同比下降12.9%,收入增长稳定性较差,而股东净利润7.49亿元,同比下降73%,已连续两年双位数下滑,净利率下降至3.49%。该公司拟派末期股息不超过每股0.07元,这是近九年来第二次派息,股息率为5.35%。 山水水泥基本面如何,以及为何会成为一只被市场抛弃的行业周期标的?下面不妨来深入探讨一番。 销量下滑,盈利大降 智通财经APP了解到,山水水泥主营生产和销售水泥、熟料及混泥土,水泥为核心产品,2022年水泥收入171.62亿元,同比下降14.8%,收入份额为79.9%,而熟料及混泥土收入分别为23.38亿元及14.04亿元,均为单位数下跌,收入份额分别为10.9%及6.5%。期间,该公司销售水泥、熟料合计5520.5万吨,同比下降14%。 从过去三年看,水泥、熟料及混泥土收入复合增速分别为0.93%、1.21%及5.1%,不过期间水泥熟料销量下降14%,复合增速-7.3%,混泥土销量下降6.3%,复合增速-3.2%。实际上,2022年水泥平均价格下跌了4.2%,但相比于2020年涨了6.14%,主要为2021年涨幅超过10%,抵消了销售下滑。 从市场上看,该公司主要集中在山东及东北区域,2022年这两大区域收入份额分别为63.5%及22.3%,往年合计份额基本都超过了85%,此外,少部分收入来源于山西及新疆,收入份额分别为12.1%及2.1%。山东省水泥产量在全国市占率超过5%,常年位居前十,2022年产量下降近20%,该公司也受到较大影响。 基建及房地产是水泥的主要需求,近几年来,虽然国家大力搞基建,恢复经济发展,但基建投资增速明显不及预期,多地制定了2023年的基建投资计划,山东省打造济南都市圈,对水泥需求有一定的提振预期。在作为核心需求端的房地产行业,2022年山东省新增开工面积下降超过30%,前20名的房地产企业销售额下降超过40%,不过部分券商认为2023年地产融资端利好政策频出推动上游地产景气度恢复,水泥需求有望触底反弹。 值得注意的是,2023年有较高的需求预期,但不同的企业拥有不同的基本面,承受及复苏能力也是不同的,即便收入端转好,但在通胀下盈利端依旧可能承压。 其实2021年水泥价格上涨主要为成本驱动,而并非需求,且材料及能源(煤炭)成本上升幅度远超过水泥价格,盈利能力衰退较为严重,2022年水泥行业都不太好,利润基本都显著下滑。而山水水泥盈利能力连年下滑,2021及2022年,山水水泥毛利率分别较2020年下降了3.9个及13.6个百分点,净利率分别降了4个及11.8个百分点。 该公司四个核心市场利润率都出现了不同程度的下降,2022年山东、东北、山西及新疆分部利润率分别为10.2%、0.84%、10.73%及24.13%,同比分别下降11.16个、13.14个、5个及10.76个百分点。,2022年该公司毛利率及净利率分别为19.7%及3.5%,ROE为3.85%,均远低于同行同期水平。 多问题股,避免踩雷 由于近几年房地产行业不景气,市场对上游水泥板块并不友好,建材水泥股于2020-2022年连续跌了三年,板块估值接近腰斩。水泥行业无疑跟随房地产行业进入衰退周期,三年寻底已经让板块估值跌无可跌,而房地产行业未来几年仍不乐观,政策面虽有利好,但需求端恢复需要时间,这意味着水泥板块仍会继续寻底,直至行业出现预期拐点。 按照目前估值来看,山水水泥的PB值仅为0.3倍,而行业(建材水泥板块)的为0.6倍,在同行中,龙头海螺水泥为0.8倍,山水水泥的估值确实比较低。山水水泥基本没有大资金投资者参与,近三年平均年成交额仅几千万港元,比海螺一天的成交量还低,和板块走势相关性较差,市值下行周期长,自复牌以来跌去了近80%。 山水水泥估值和板块差异主要原因为:一是上文谈到的业绩持续下滑,利润率下滑幅度较大,且远比同行低,未来利润可能承压,在众多同行中处于垫底的存在;二是缺乏价值投资者关注,交易不活跃,市值管理不作为,股价持续下跌而不采取稳价政策回购,投资者缺乏持股信心。另外,公司内部治理及股东矛盾的历史问题依旧未能解决,这是悬在估值头上最锋利的利刃。 2015年天瑞水泥成为山水水泥大股东后,和管理层及其他股东的矛盾就一直存在,甚至还发生了“械斗”,这场股东及管理层之间的斗争持续了三年多后,2018年进行配股实现了复牌。然而这场斗争仍未结束,2019年天瑞向法院提交山水水泥的清盘呈请,2022年9月被法院判令因瑕疵撤销,但12月天瑞又上交了上诉申请。 除了上述问题,该公司还有很多官司,比如截至2022年12月,其客户提出多项诉讼申索,要求立刻偿还若干水泥及其他产品销售合约的未偿还结余。其实水泥行业是现金牛行业,以海螺水泥为例,2021年及之前,其经营现金流净额占比收入达20%以上,山水水泥规模比较小,现金流占比收入也超过10%,目前的有息负债+应付款合计占比总资产23.8%,目前账上有超过20亿元现金,长短期债务均处于可控范围。 综合看来,山水水泥基本面较差,业绩出现加速下行趋势,利润率下降明显,市场集中在山东及东北区域,相比于其他同行竞争较弱,同时公司治理及股东矛盾等历史问题悬而未决,官司不断,这都让资金望而却步。而水泥板块估值未来仍会继续承压,该公司难以扭转下跌趋势,投资者应避免踩雷。 |